В последние годы на отечественном рынке товаров и услуг набирает популярность аграрный сектор, который стремительно теряет свои позиции. Аграрный сектор становится одним из важнейших рычагов современной экономики. Цель такой организации – получение прибыли, что естественно. Как и в любой сфере, чтобы получить прибыль, в эту сферу необходимо вложить денежные средства. Учет затрат на производство сельскохозяйственной продукции осуществляется на других промышленных предприятиях и по тем же направлениям, что и в других отраслях экономики. При правильном анализе, учете, контроле и планировании есть возможность положительно повлиять на ожидаемый доход от реализации сельскохозяйственной продукции.

Однако затраты на сельскохозяйственное производство могут быть реальными. Соответственно бухгалтерский учет должен полностью отражать эту особенность. Существует множество нормативных актов, регулирующих учет себестоимости сельскохозяйственной продукции. Здесь также действуют нормы в документах, регламентирующих бухгалтерский учет в стране.

Существует несколько особенностей при расчете себестоимости сельскохозяйственной продукции. Она возникает из-за отдельных видов деятельности, в которых участвует организация, поскольку продукция одного хозяйства отличается от другого. Например, если это производство молочных продуктов, то его учетные признаки не совпадают с производством овощей. Это отражает некоторые аспекты организации производства молока. Молоко имеет другие требования, чем помидоры. Соответственно предполагаются прочие расходы. Если удобрения необходимы для овощей, статья затрат на удобрения включается в расчет. Молочные дочки нужны для получения молочных продуктов. Статья расходов - заработная плата молочников (для штатных работников).

Грамотный и структурированный учет помогает планировать производственный бюджет на любой период (ежемесячно, ежеквартально, ежегодно). Важно ответственно отнестись к бухгалтерскому учету, ведь от его результатов зависят прибыль и возможности развития компании. Возникновение непредвиденных расходов – это отклонение от запланированного бюджета (за исключением случаев, когда средства рассчитывались исходя из незапланированных расходов). Выяснилось, что часть доходов использовалась для покрытия расходов, которые могли иметь непредвиденные последствия. В худшем случае может не хватить денег на нужные моменты. Другой вариант — сделать компанию красной и оказаться в долгах. Терять большие суммы по сравнению с любым сельскохозяйственным производством невыгодно. Так обстоит дело с сельскохозяйственной продукцией - она теряет в цене.

Автоматизировав учет себестоимости сельскохозяйственной продукции, можно избавиться от многих проблем, ускорить ход работ и увеличить прибыль. В производстве всегда есть неожиданный фактор стоимости. По результатам автоматического учета можно выявить проблемные точки и снизить риски в следующем отчетном периоде.

Разработка специализированного программного обеспечения УрГУ позволяет автоматизировать и оптимизировать сельскохозяйственное производство в любом масштабе. Разобравшись с затратами непосредственного сельскохозяйственного производства, она тут же приступает к выполнению других производственных задач. Многофункциональность программы позволяет торговать индикаторами и данными нескольких одновременных сделок. Прекрасная возможность интеграции системы с оборудованием в производстве облегчает учет, так как информация с устройств сразу заносится в ваш компьютер, экономя ваше время.

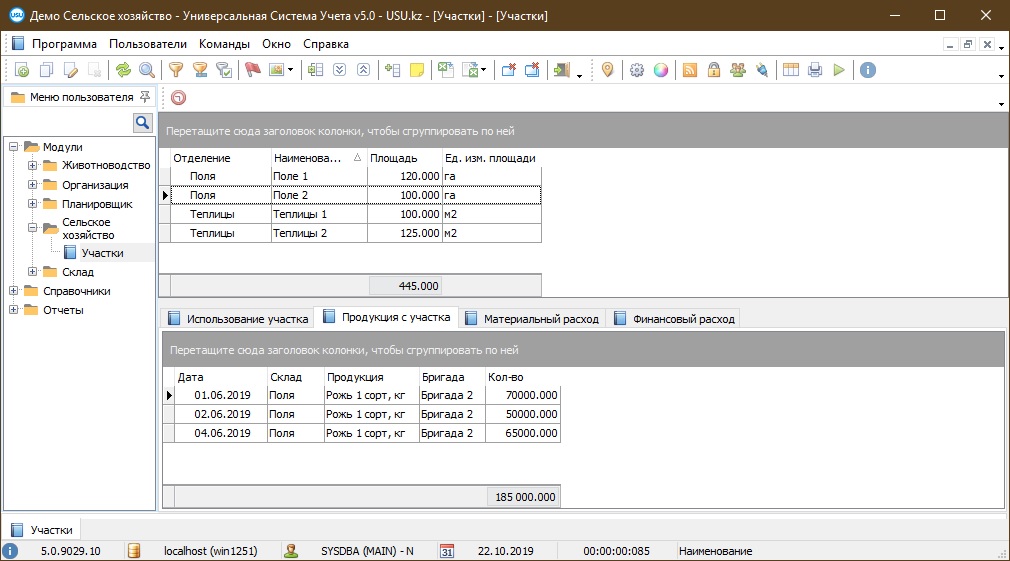

Сбор сельскохозяйственной продукции и результаты хозяйственной деятельности автоматизированы. Забудьте о куче бумаг. Списки ведутся в отдельном файле путем заполнения специальной формы. После первого ввода данных вручную программа выполняет этот процесс автоматически. Кроме того, благодаря учету и анализу программное обеспечение УСУ может планировать и рекомендовать конкретные стратегии улучшения производства. Если хотите, он также покрывает все расходы, даже если есть разбивка по его типу, отделу и местонахождению. Адаптивность учетной системы позволяет настроить любой параметр, чтобы сделать ее пригодной для работы. Укажите необходимые параметры поиска, систематизации, выберите сами, какие товары будут учитываться, независимо от того, ведется ли учет только по складу, отделу, цеху или всей компании.

Новое слово появилось в учете затрат сельскохозяйственного производства. Хотим показать приятные опции, такие как разбивка затрат по видам, учет затрат в компании, возможность установки параметров, по которым систематизируются затраты, высокая скорость обработки информации. Плюс в том, что бухгалтерская программа, в отличие от людей, не зависает и не ошибается. Высокая адаптивность. Адаптируйте программу под свои нужды и предпочтения для слаженной и правильной организации работы бухгалтерии, контроля правильности документооборота, своевременности предоставления отчетности. Программное обеспечение УрГУ соответствует государственным стандартам документооборота. Расчет затрат в себестоимости сельскохозяйственной продукции с учетом факторов, влияющих на формирование товара или услуги, исследование и устранение проблемных моментов, минимизация себестоимости продукции, определение отдельных видов деятельности в себестоимости предприятия, расходы, связанные с реализацией продукции, все виды платежей (амортизационные, социальные и медицинские страховые возмещения и т.д.) отслеживание и протоколирование. Учет материальных и нематериальных затрат, учет затрат на экспортно-импортные операции, повышение эффективности компании. Кроме того, контроль за внедрением в производство новых технологий, расчет коэффициентов снижения затрат, разработка предложений по рациональному использованию материальных ресурсов, а также систематизация затрат в сельском хозяйстве по циклам и внедрению. прогрессивные формы организации труда, расчет соответствующей заработной платы.

Подходящая информационная система позволит вам знать, когда производить платежи, проводить техническое обслуживание оборудования, просрочен ли срок годности продукта или сырья с учетом различных потребностей сельскохозяйственного производства и разного времени года. Организационные особенности также учитываются при составлении расчетов и отчетности. Контроль производственных запасов на протяжении всего процесса разработки.

lietuvių

lietuvių Русский

Русский